Hang Seng, USD/JPY, DAX: Zum Abwarten verdonnert

Globale Zentralbanken verharren in abwartender Haltung, während Aktienmärkte konsolidieren. Hang Seng schwächelt trotz Konjunkturimpulsen aus China.

- Chinesische Notenbank hält Zinsen konstant

- Japans Inflation leicht rückläufig

- DAX in volatiler Seitwärtsbewegung

- Hexensabbat ohne signifikante Kursbewegungen

Neben der Fed und BoJ wartet auch die PBoC ab

USD/JPY: Devisenmarkt reagiert kaum auf Inflationsdaten

DAX am dreifachen Hexensabbat unauffällig

Neben der Fed und BoJ wartet auch die PBoC ab

von Sven Weisenhaus

Nicht nur die US-Notenbank Federal Reserve (Fed) hat vorgestern keine Änderung am Zinsniveau vorgenommen, sondern auch die chinesische Zentralbank. Die People’s Bank of China (PBoC) hat bereits zum fünften Mal in Folge die Leitzinsen stabil gehalten. Beide Notenbanken haben damit die mehrheitlichen Markterwartungen erfüllt. In China liegt der Leitzins für einjährige Kredite (LPR) aktuell bei 3,1 % und der der für fünfjährige Kredite (LPR) bei 3,6 %.

Wie ich am Dienstag berichtete, lieferten jüngst einige Wirtschaftsdaten ermutigende Anzeichen für eine Erholung der chinesischen Wirtschaft, darunter Daten der Einkaufsmanager, zur Industrieproduktion und den Einzelhandelsumsätzen. China hat aber noch einige Probleme zu lösen, unter anderem beim Konsum und am Immobilienmarkt (siehe „China: Gemischte Konjunkturdaten befeuern die Rally nur bedingt“). Und wie überall auf der Welt, sind auch in China die Auswirkungen der aktuellen US-Handelspolitik noch nicht offensichtlich, weshalb die PBoC der Wirtschaft nicht mit weiteren Zinssenkungen helfen konnte/wollte.

Dies auch vor dem Hintergrund, dass die chinesische Zentralbank erst vergangene Woche neue Konjunkturmaßnahmen zur Ankurbelung des Binnenkonsums angekündigt hatte. Die Zinssätze und die Mindestreserveanforderungen der Banken sollen zu einem geeigneten Zeitpunkt gesenkt und die Liquidität damit hoch gehalten werden.

Das reichte dem Aktienmarkt aber offenbar nicht. Er reagierte mit inzwischen zwei sehr schwachen Handelstagen auf den vorgestrigen Beschluss der Währungshüter, wie der folgende Chart des Hang Seng zeigt.

Passend dazu hatte ich aber am Dienstag auch geschrieben, dass der Index nach seinem Anstieg um mehr als 33 % charttechnisch wieder überkauft ist, „so dass man mit einer erneuten Konsolidierung bzw. Korrektur rechnen sollte“. Nun gilt es abzuwarten, wie weit die aktuelle Schwäche führt und wie lange sie anhält. Womöglich bietet sich bald schon die genannte neue Einstiegschance.

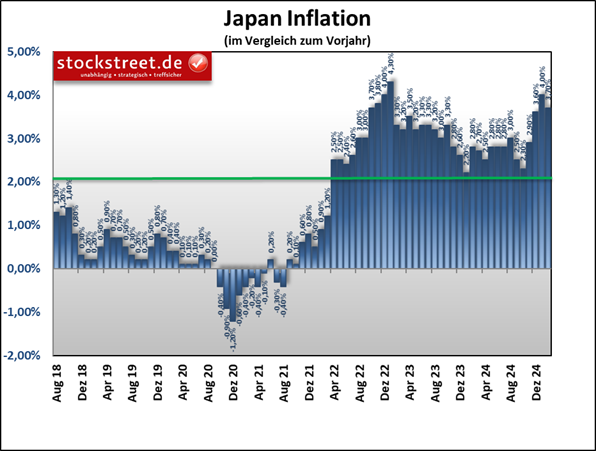

USD/JPY: Devisenmarkt reagiert kaum auf Inflationsdaten

von Sven Weisenhaus

Derweil zeigten gestrige Daten, dass sich in Japan die Inflation leicht abgeschwächt hat. Die Verbraucherpreise stiegen im Februar um +3,7 % zum Vorjahr, nach einem Anstieg um +4,0 % im Januar.

Auch die Jahresrate der Kerninflation gab nach, von +3,2 % im Januar auf +3,0 % im Februar. Sie lag damit aber leicht über den Erwartungen und weiterhin sehr deutlich über die Zielmarke von 2 % der Notenbank. Das ist ein weiteres Zeichen für einen anhaltenden Preisdruck, der die Markterwartungen weiterer Zinserhöhungen der Bank of Japan zumindest nicht dämpft.

Der Devisenmarkt hat aber kaum auf die aktuellen Preisdaten reagiert. Der USD/JPY war am Mittwoch von der psychologisch wichtigen Marke von runden 150 Yen nach unten abgeprallt und hält sich seitdem in Reichweite diese Hürde.

An meiner Analyse vom Mittwoch muss ich daher nichts ändern (siehe „USD/JPY: Das ABC-Szenario nimmt weiter Form an“).

DAX am dreifachen Hexensabbat unauffällig

von Sven Weisenhaus

Gleiches gilt für meine DAX-Analyse vom Freitag vergangener Woche (siehe „DAX profitiert von Finanzpaket, Wall Street trotzt der Verbraucherlaune“). Seitdem näherte sich der deutsche Leitindex zwar seinem aktuellen Rekordhoch bei 23.475,88 Punkten, er prallte aber von diesem ab (siehe roter Pfeil im folgenden Chart).

Eine Fortsetzung der Rally, die ihn seit Jahresbeginn um fast 18 % steigen ließ, blieb also verwehrt. Stattdessen fiel er wieder auf das Niveau zurück, welches er bereits am 17. Februar erreicht hatte, also vor mehr als einem Monat. Und so kann man den DAX seit diesem Tag auch in einer volatilen Seitwärtskonsolidierung sehen.

Vor einer Woche hatte ich zum DAX geschrieben, dass er die Zustimmung der Bundesländer zum milliardenschwere Finanzpaket für Verteidigung und Infrastruktur durch einen ordentlichen Sprung nach oben unterstellt und vorweggenommen hat. Und so konnte er gestern nach der Bestätigung durch den Bundesrat nicht mehr zulegen.

Ist also tatsächlich alles Positive schon eingepreist, wie ich bereits gemutmaßt habe? Fehlen dem DAX daher nun neue Kaufargumente und könnte er daher bei einer weitergehenden Schwäche der US-Märkte mit nach unten gezogen werden? Dies vor allem auch vor dem Hintergrund der drohenden US-Zölle am 2. April. Oder bleibt die aktuelle Konsolidierung trendbestätigend und somit bullish?

Leser des Chartanalyse-Dienstes „Target-Trend-Spezial“ bekommen angesichts dieser großen Unsicherheit jedenfalls schon seit einigen Tagen zu lesen, dass der DAX eine orientierungs- und trendlose Seitwärtstendenz fortsetzt und man daher auf neue Trades verzichten sollte, „bis sich das Kursgeschehen zumindest etwas normalisiert hat (Ende der Übertreibung)“. Und in der gestrigen Analyse war zu lesen: „Da die Volatilität gestern wieder deutlich zugenommen hat und die Übertreibung noch nicht beendet ist, muss man weiterhin auf gute Signale für neue Trades warten.“

Fazit

Gleich in 3 Fällen lautet die Devise derzeit „abwarten“. Denn der Hang Seng hat seine erwartete Korrektur begonnen, so dass es hier nun gilt, das Ausmaß und die Dauer zu beobachten und auf neue Einstiegschancen durch tiefere Kurse zu warten. Beim USD/JPY gilt es, das Ausmaß und die Dauer der Kurserholung abzuwarten, um „beendete Short-Trades gegebenenfalls zu höheren USD/JPY-Kursen zurück ins Depot holen“, wie es am Mittwoch hieß. Und beim DAX muss man eben warten, bis die aktuelle Konsolidierung endet. Manchmal ist an der Börse eben einfach nur Geduld gefragt.

Ich wünsche Ihnen jedenfalls weiterhin viel Erfolg an der Börse

Ihr

Sven Weisenhaus

(Quelle: www.stockstreet.de)